閲覧・謄写請求 2 ~閲覧・謄写請求書の作成方法~

2013年10月22日 掲載

前回、閲覧・謄写請求の方法を確認しましたが、こうした閲覧・謄写等の請求に対する対応方法に基準を設けている会社は約半数であり、ケース・バイ・ケースで対応しているという会社は43.0%です(株主総会白書2007年版)。

確かに、その都度の対応でも問題はありませんが、基本の形式を定めておけば、請求者・会社の双方にとって簡便ですし、手続がより潤滑に進むことと思います。

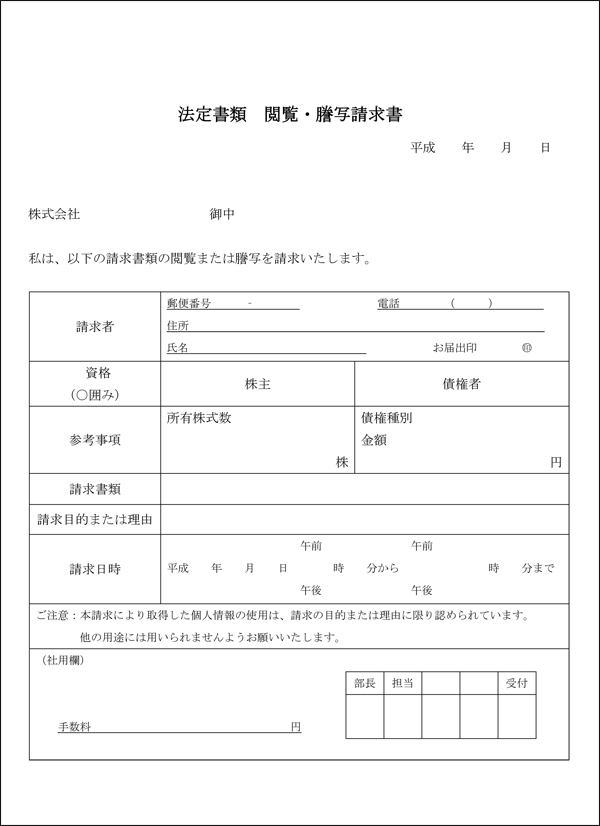

そこで今回は、閲覧・謄写請求書のフォーマットを紹介していきましょう。

これに加えて、社用欄等に手数料額を記載できるようにしてある場合もあります。

というのも、計算書類等の書面の謄本・抄本を交付する場合や、電子化された計算書類等を会社の定めた方法や書面で交付する場合には、費用を徴収することができるとされているからです(会社法442条3項柱書ただし書)。

ですから、「法定書類等閲覧謄写等取扱要領」などの名目で閲覧・謄写に関する規則を作成し、その中に手数料の規定を盛り込むこともできます。

平成7年閲覧・謄写請求(全国株懇連合会)によれば、規則にその旨の規定を設けている会社は5.4%、会社が写しを交付するにあたり、実際に謄写費用を徴収しているのは25.9%とされています。

しかし、上記調査から15年が経過した2010年版の株主総会白書では、謄写費用を徴収している会社が33.6%、徴収していない会社が23.9%、ケース・バイ・ケースで対応としている会社が39.3%という結果が出ています。

調査機関が異なるので全く同列に扱うことはできませんが、徐々に費用を徴収する傾向が強まっているといえるかもしれません。

上記内容は掲載日時点の法律に拠っています。最新の情報ではない可能性がありますのでご注意ください。